增量留抵退税和存量留抵退税,应该何时申请?

来源:未知来源 时间:2022-04-14浏览次数:1853次

政策依据

《财政部 税务总局关于进一步加大增值税期末留抵退税政策实施力度的公告》(财政部 税务总局公告2022年第14号)

政策要点

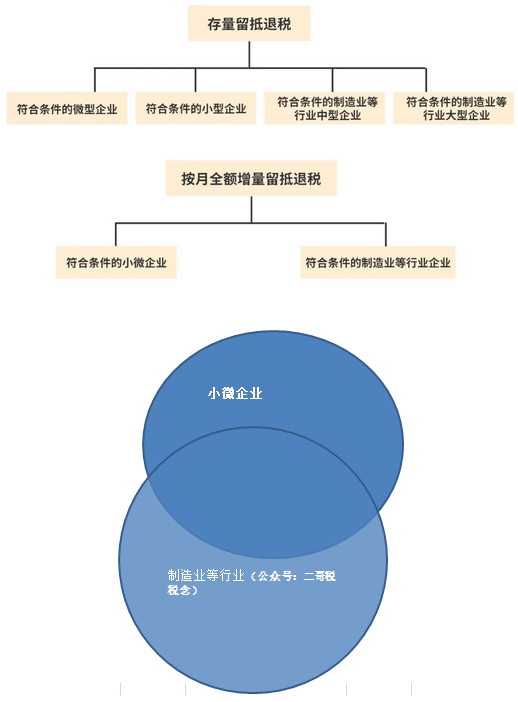

为支持小微企业和制造业等行业发展,提振市场主体信心、激发市场主体活力,将先进制造业按月全额退还增值税增量留抵税额政策范围扩大至符合条件的小微企业(含个体工商户,下同)和符合条件的制造业等行业企业(含个体工商户,下同),并一次性退还上述小微企业和制造业等行业企业存量留抵税额。

享受主体

办理时间

(增量留抵退税可按月申请全额退还,存量留抵退税可申请一次性全额退还)

温馨提示

2022年4月至6月的留抵退税申请时间,延长至每月最后一个工作日,纳税人可以在规定期限内同时申请增量留抵退税和存量留抵退税。

与出口退税衔接方面:

1.纳税人出口货物劳务、发生跨境应税行为,适用免抵退税办法的,应先办理免抵退税;

2.免抵退税办理完毕后,仍符合本公告规定条件的,可以申请退还留抵税额;

3.适用免退税办法的,相关进项税额不得用于退还留抵税额。

享受主体的判断标准

1.中型企业、小型企业和微型企业,按照《中小企业划型标准规定》(工信部联企业〔2011〕300号)和《金融业企业划型标准规定》(银发〔2015〕309号)中的营业收入指标、资产总额指标确定。

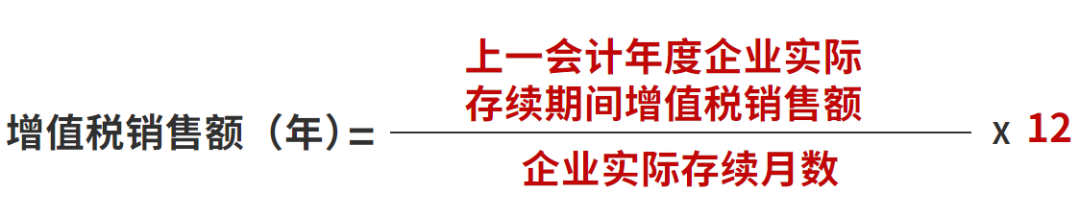

营业收入:按照纳税人上一会计年度增值税销售额确定。

资产总额:按照纳税人上一会计年度年末值确定。

不满一个会计年度的,按照以下公式计算:

增值税销售额,包括纳税申报销售额、稽查查补销售额、纳税评估调整销售额。适用增值税差额征税政策的,以差额后的销售额确定。

2.制造业等行业企业,是指从事《国民经济行业分类》中“制造业”、“科学研究和技术服务业”、“电力、热力、燃气及水生产和供应业”、“软件和信息技术服务业”、“生态保护和环境治理业”和“交通运输、仓储和邮政业”业务相应发生的增值税销售额占全部增值税销售额的比重超过50%的纳税人。

(上述销售额比重根据纳税人申请退税前连续12个月的销售额计算确定;申请退税前经营期不满12个月但满3个月的,按照实际经营期的销售额计算。)

3.申请留抵退税的纳税人需同时符合以下条件:

(1)纳税信用等级为A级或者B级;

(2)申请退税前36个月未发生骗取留抵退税、骗取出口退税或虚开增值税专用发票情形;

(3)申请退税前36个月未因偷税被税务机关处罚两次及以上;

(4)2019年4月1日起未享受即征即退、先征后返(退)政策。

注意

1.对于工信部联企业〔2011〕300号和银发〔2015〕309号文件所列行业以外的纳税人,以及工信部联企业〔2011〕300号文件所列行业但未采用营业收入指标或资产总额指标划型确定的纳税人,微型企业标准为增值税销售额(年)100万元以下(不含100万元);小型企业标准为增值税销售额(年)2000万元以下(不含2000万元);中型企业标准为增值税销售额(年)1亿元以下(不含1亿元)。

2.本公告所称大型企业,是指除上述中型企业、小型企业和微型企业外的其他企业,不符合本公告的其他企业按照财政部 税务总局 海关总署公告2019年第39号的规定执行。

3.纳税人自2019年4月1日起已取得留抵退税款的,不得再申请享受增值税即征即退、先征后返(退)政策。纳税人可以在2022年10月31日前一次性将已取得的留抵退税款全部缴回后,按规定申请享受增值税即征即退、先征后返(退)政策。

4.纳税人自2019年4月1日起已享受增值税即征即退、先征后返(退)政策的,可以在2022年10月31日前一次性将已退还的增值税即征即退、先征后返(退)税款全部缴回后,按规定申请退还留抵税额。

相关资讯