10月1日起,增值税+房产税又有新政策执行,如何应对即将执行的新政?小编给大家整理好了,文末还有最新的增值税税率表,看完帮小编点个赞哦。

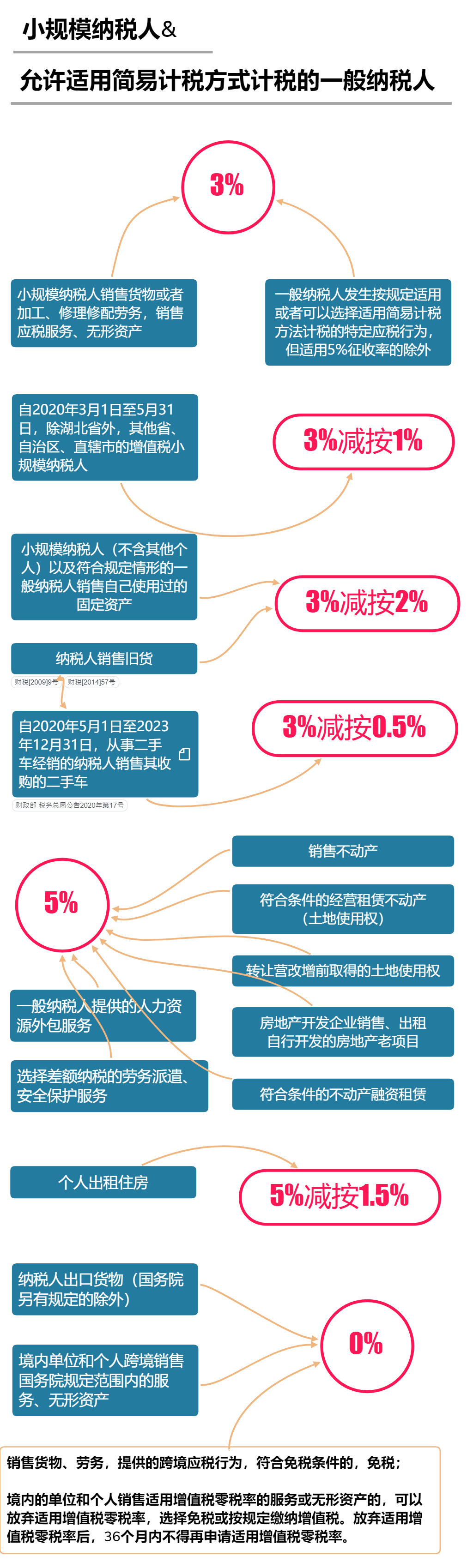

6月18日主持召开国务院常务会议,决定从10月1日起,住房租赁企业向个人出租住房适用简易计税方法,按照5%征收率减按1.5%缴纳增值税;对企事业单位等向个人、专业化规模化住房租赁企业出租住房,减按4%税率征收房产税。(2)一般纳税人出租不动产现可以选择适用简易计税方法:一般纳税人出租其2016年4月30日前取得的不动产,可以选择适用简易计税方法,按照5%的征收率计算应纳税额。一般纳税人出租其2016年5月1日后取得的不动产,适用一般计税方法计税。 关于转租不动产如何纳税的问题,总局明确按照纳税人出租不动产来确定:一般纳税人将2016年4月30日之前租入的不动产对外转租的,可选择简易办法征税;将5月1日之后租入的不动产对外转租的,不能选择简易办法征税。(3)增值税纳税义务发生时间为准:纳税义务发生时间在2021年10月1日前,还是适用征收率5%,2021年10月1日后(含),按照5%征收率减按1.5%缴纳增值税。【补充】租赁服务增值税纳税义务发生时间:采取预收款方式的,为收到预收款的当天;签订了书面合同并确定了付款日期的,为书面合同确定的付款日期的当天。【案例】企业向个人出租住房适用简易计税方法,租赁期2021年7月1日至2024年6月30日,按年收租金,不考虑特殊情况:如果合同约定第一年的租金在2021年7月1日先预收,适用征收率5%;如果合同约定第一年的租金在2021年10月1日前收,适用征收率5%;如果合同约定第一年的租金在2021年10月1日后(含)收,适用征收率1.5%;(2)承租对象限制:个人、专业化规模化住房租赁企业(2)房产税纳税义务发生时间为准:纳税义务发生时间在2021年10月1日前,按12%税率征收房产税;2021年10月1日后(含),减按4%税率征收房产税。【补充】房产税(从租)纳税义务发生时间:纳税人出租、出借房产的纳税义务发生时间自交付出租、出借房产之次月起; 房地产开发企业自用、出租、出借本企业建造商品房的纳税义务发生时间自房屋使用或交付之次月起。【案例】企业向向个人、专业化规模化住房租赁企业出租住房,租赁期2021年7月1日至2024年6月30日,不考虑特殊情况,则:2021年7月1日-2021年9月30日期间的租金,按12%税率征收房产税;2021年10月1日后(含)的租金,减按4%税率征收房产税。

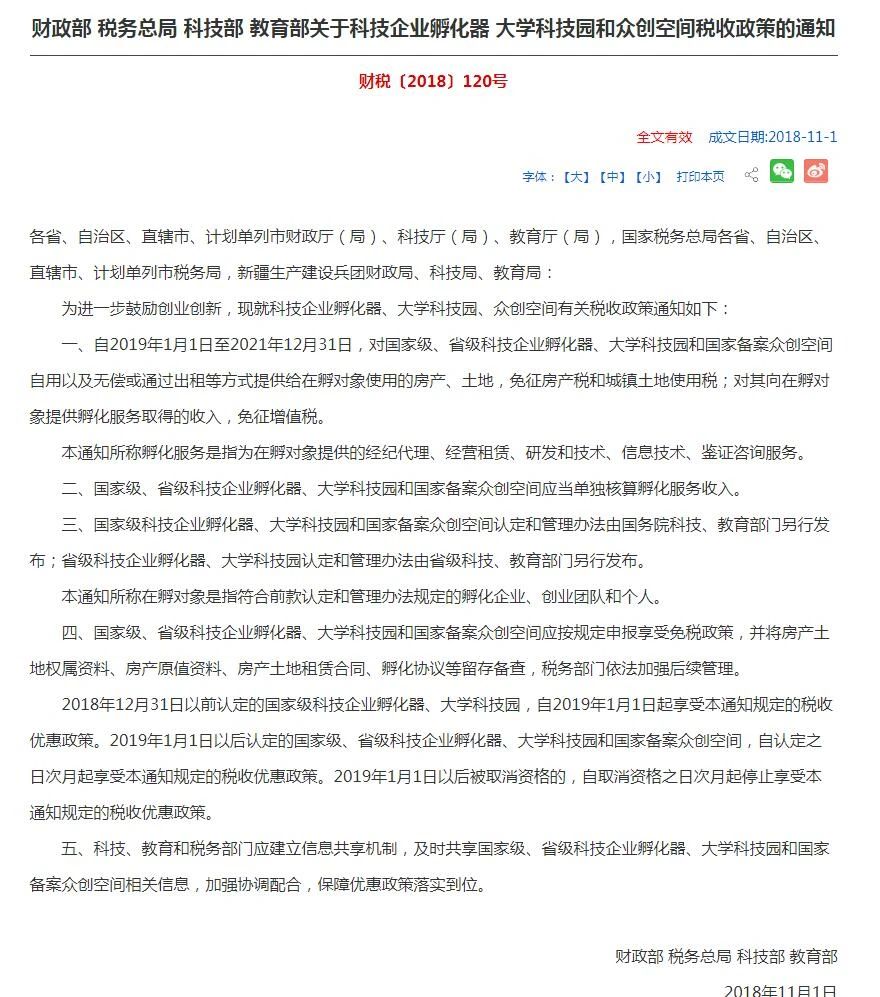

一、自2019年1月1日至2021年12月31日,对国家级、省级科技企业孵化器、大学科技园和国家备案众创空间自用以及无偿或通过出租等方式提供给在孵对象使用的房产、土地,免征房产税和城镇土地使用税;对其向在孵对象提供孵化服务取得的收入,免征增值税。 二、为社区提供养老、托育、家政等服务的机构自有或其通过承租、无偿使用等方式取得并用于提供社区养老、托育、家政服务的房产、土地,免征房产税、城镇土地使用税。自2019年6月1日起执行至2025年12月31日。

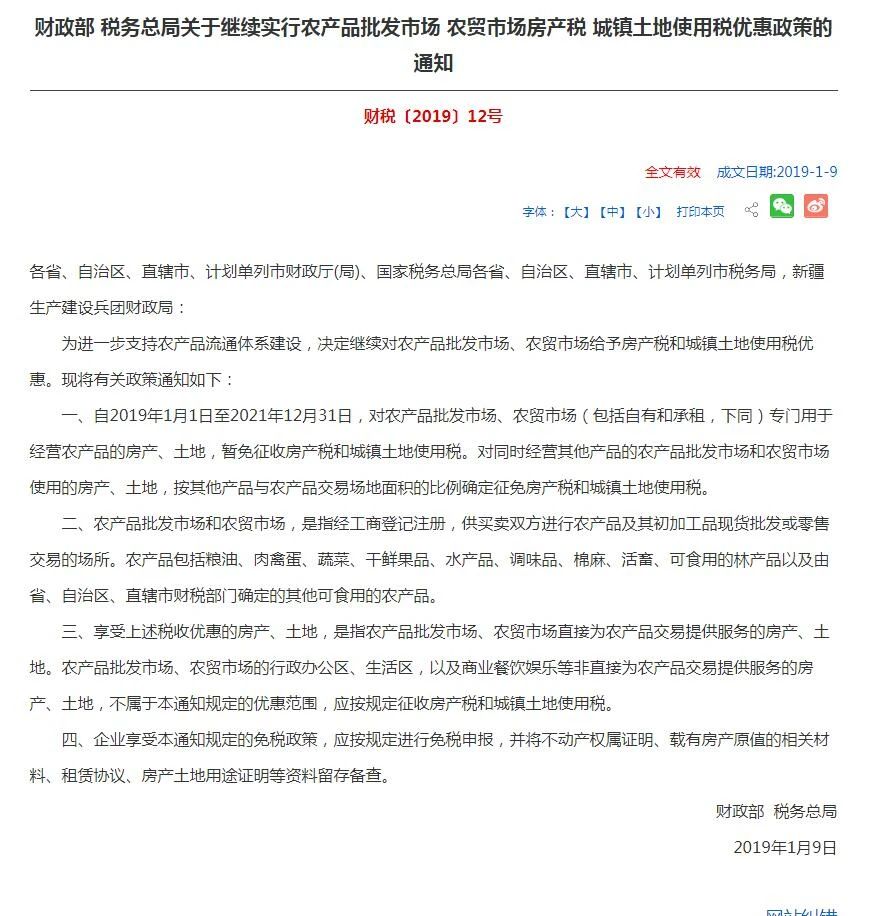

二、为社区提供养老、托育、家政等服务的机构自有或其通过承租、无偿使用等方式取得并用于提供社区养老、托育、家政服务的房产、土地,免征房产税、城镇土地使用税。自2019年6月1日起执行至2025年12月31日。 三、自2019年1月1日至2021年12月31日,对农产品批发市场、农贸市场(包括自有和承租,下同)专门用于经营农产品的房产、土地,暂免征收房产税和城镇土地使用税。对同时经营其他产品的农产品批发市场和农贸市场使用的房产、土地,按其他产品与农产品交易场地面积的比例确定征免房产税和城镇土地使用税。

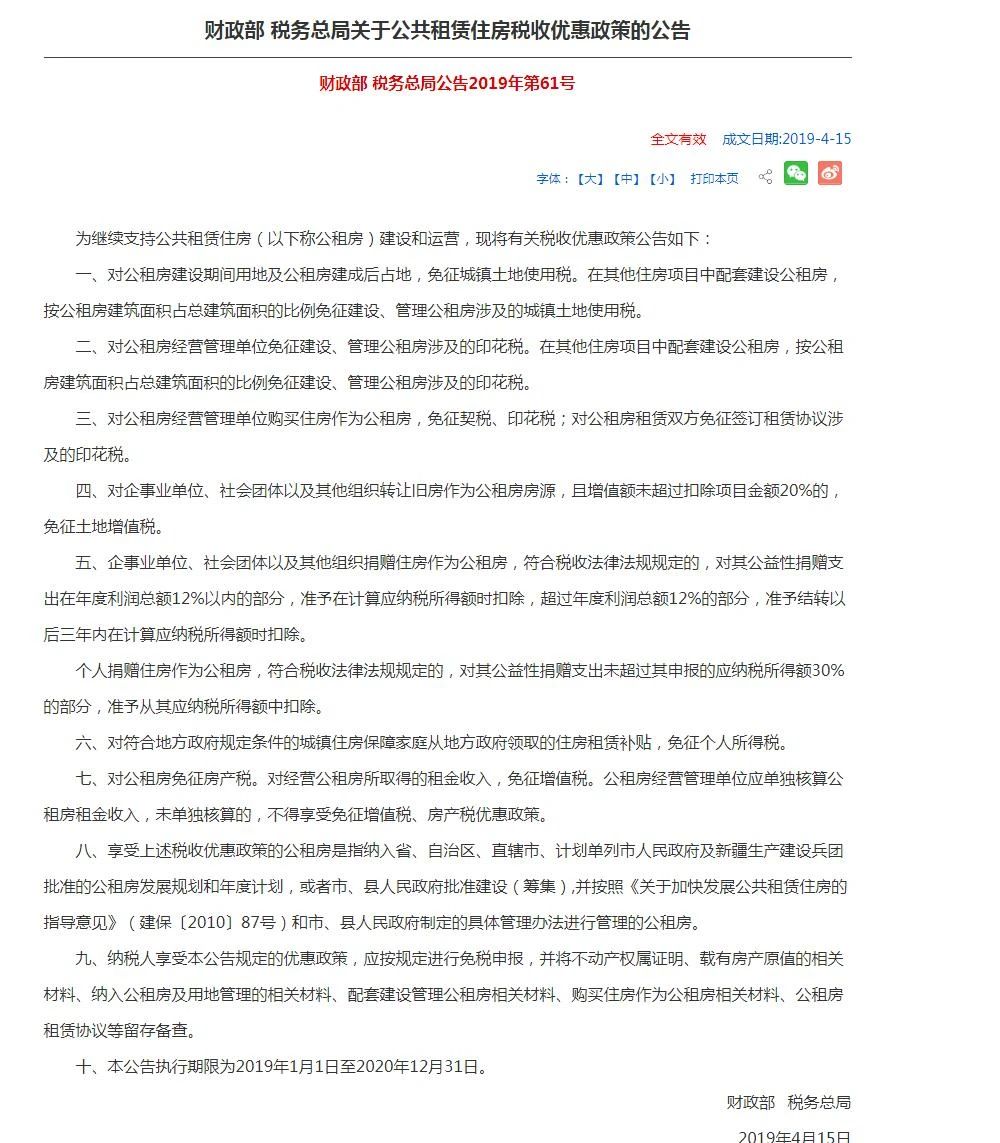

三、自2019年1月1日至2021年12月31日,对农产品批发市场、农贸市场(包括自有和承租,下同)专门用于经营农产品的房产、土地,暂免征收房产税和城镇土地使用税。对同时经营其他产品的农产品批发市场和农贸市场使用的房产、土地,按其他产品与农产品交易场地面积的比例确定征免房产税和城镇土地使用税。 四、《关于公共租赁住房税收优惠政策的公告》(财政部 税务总局公告2019年第61号)七 、对公租房免征房产税。对经营公租房所取得的租金收入,免征增值税。公租房经营管理单位应单独核算公租房租金收入,未单独核算的,不得享受免征增值税、房产税优惠政策。执行期限为2019年1月1日至2020年12月31日。根据《关于延长部分税收优惠政策执行期限的公告》(财政部 税务总局公告2021年第6号)一、《财政部 税务总局关于设备 器具扣除有关企业所得税政策的通知》(财税〔2018〕54号)等16个文件规定的税收优惠政策凡已经到期的,执行期限延长至2023年12月31日。

四、《关于公共租赁住房税收优惠政策的公告》(财政部 税务总局公告2019年第61号)七 、对公租房免征房产税。对经营公租房所取得的租金收入,免征增值税。公租房经营管理单位应单独核算公租房租金收入,未单独核算的,不得享受免征增值税、房产税优惠政策。执行期限为2019年1月1日至2020年12月31日。根据《关于延长部分税收优惠政策执行期限的公告》(财政部 税务总局公告2021年第6号)一、《财政部 税务总局关于设备 器具扣除有关企业所得税政策的通知》(财税〔2018〕54号)等16个文件规定的税收优惠政策凡已经到期的,执行期限延长至2023年12月31日。

来源:会计网,财税解读,内容来源:小陈税务、老三会计、财税早知道、思维导图学税法,版权归原作者所有。内容仅供读者学习、交流之目的。文章版权归原作者所有。如有不妥,请联系删除。

独生子女、二胎、三胎税收优惠政策汇总!

2021年电商、建筑行业成稽查重点行业,早点把脉做合规的纳税人!

杭州鼎诺财务管理有限公司专注于代理记账、公司注册、工商变更、公司注销、财税咨询、税收筹划等领域的专业服务。有工商,财税等方面问题欢迎来电咨询。

咨询热线:4008-0571-21